近期,有“工業(yè)味精”之稱的錫,價格單日飆漲過萬元,強勢站上兩年半以來的新高。這一價格異動,使其成為市場關(guān)注的焦點。

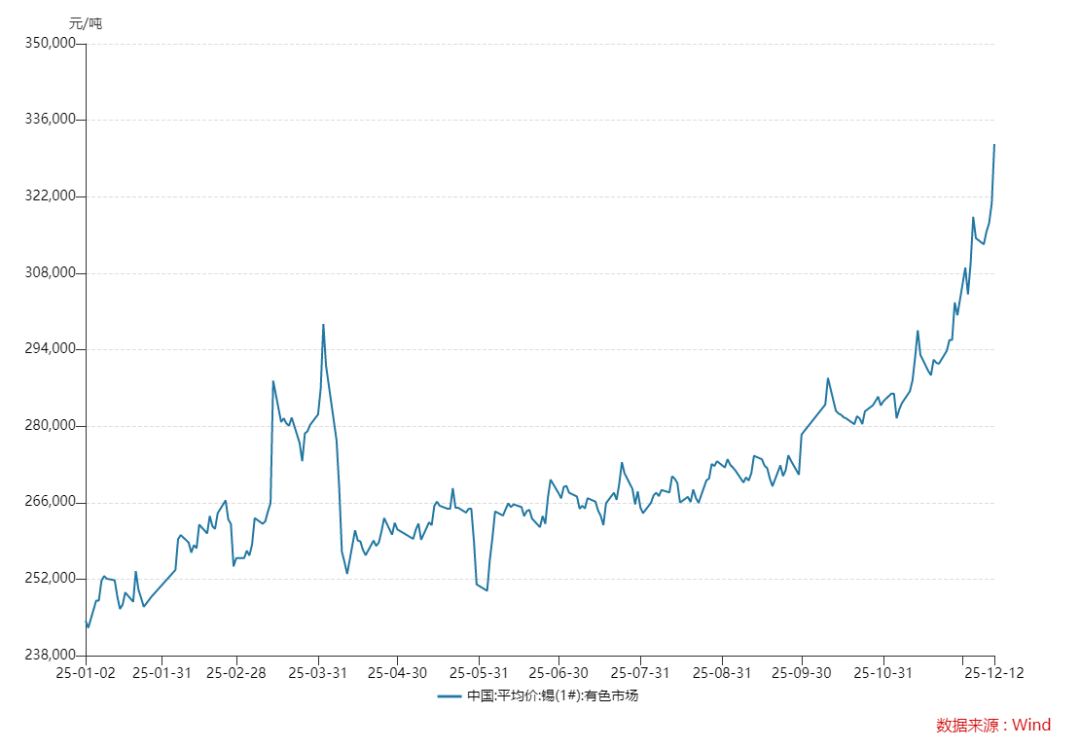

12月12日,國內(nèi)現(xiàn)貨錫價在突破每噸33萬元整數(shù)關(guān)口后繼續(xù)上行,Wind數(shù)據(jù)顯示,錫(1#)當(dāng)日報價達331,640元/噸,單日上漲10,870元,年內(nèi)累計漲幅約37%,價格攀升至2022年6月以來的最高位。同期,滬錫期貨主力合約亦大幅收高,市場看漲情緒顯著。

本輪價格的強勁走勢,主要源于海外主要礦區(qū)供應(yīng)中斷的持續(xù)影響與下游半導(dǎo)體等產(chǎn)業(yè)需求的穩(wěn)定支撐,其聯(lián)動效應(yīng)正引發(fā)市場廣泛關(guān)注。

1、供給收縮需求強勁,推動錫價持續(xù)上行

錫是基本金屬中較為稀缺的品種,根據(jù)美國地質(zhì)調(diào)查局(USGS)及國際錫業(yè)協(xié)會(ITA)的數(shù)據(jù),2024年錫的全球靜態(tài)儲采比約為16年,長期供應(yīng)基礎(chǔ)并不寬裕。與此同時,海外多個關(guān)鍵錫礦產(chǎn)區(qū)擾動事件頻發(fā),不斷加劇全球市場的緊張情緒。

具體來看,首先是緬甸佤邦地區(qū),長期以來它都是中國錫精礦進口的重要來源,但近期其復(fù)產(chǎn)進度持續(xù)低于市場預(yù)期,出口量維持在低位,數(shù)據(jù)顯示,10月份我國自緬甸進口錫精礦同比、環(huán)比變化幅度分別為-62%、-25%。與此同時,非洲主要產(chǎn)區(qū)也出現(xiàn)動蕩:位于剛果(金)東部、約占全球供應(yīng)6%的Bisie錫礦遭遇了武裝沖突,引發(fā)市場對該區(qū)域礦山運營可能長期受沖擊的擔(dān)憂。此外,全球第二大錫生產(chǎn)國印度尼西亞于9月末開展打擊非法錫礦專項整治行動后導(dǎo)致精錫出口量下滑,加劇了市場的緊張情緒。數(shù)據(jù)顯示,該國10月份精煉錫出口量同比、環(huán)比變化幅度分別為-54%、-45%。而全球錫庫存,尤其是海外交易所的顯性庫存處于歷史低位,則進一步強化了供應(yīng)端的脆弱性,為價格提供了堅實的底部支撐。

與動蕩的供應(yīng)端相對應(yīng),錫的需求結(jié)構(gòu)正在發(fā)生深刻而積極的變革,為其長期價格中樞上移提供了堅實基礎(chǔ)。傳統(tǒng)上,錫化工(如PVC熱穩(wěn)定劑)與鍍錫板(馬口鐵)是錫的主要消費領(lǐng)域,但這些領(lǐng)域與房地產(chǎn)、傳統(tǒng)包裝等行業(yè)的景氣度高度相關(guān),當(dāng)前增長乏力。真正為錫消費注入強大新動能的,是以半導(dǎo)體和新能源為代表的新興產(chǎn)業(yè)。

半導(dǎo)體是這一轉(zhuǎn)變的核心。根據(jù)ITA披露的數(shù)據(jù)顯示,2024年中國錫消費市場中,錫焊料占66%,而錫焊料大部分用于半導(dǎo)體相關(guān)部分。今年以來,全球半導(dǎo)體行業(yè)景氣度上升,半導(dǎo)體行業(yè)協(xié)會數(shù)據(jù)顯示,2024年全球銷售額達6276億美元,同比增長19.1%,人工智能(AI)服務(wù)器、智能設(shè)備、汽車智能化的浪潮,更是創(chuàng)造了遠超傳統(tǒng)消費電子的高端焊料需求。據(jù)中金公司分析,受AI驅(qū)動,2024年至2030年錫焊料需求的年復(fù)合增長率有望達到7%。此外,綠色能源革命也為錫打開了新的增長空間。光伏異質(zhì)結(jié)(HJT)電池的生產(chǎn)需要用到錫焊帶,隨著全球光伏裝機容量的持續(xù)高速增長,這部分需求正成為不可忽視的增量。需求結(jié)構(gòu)的這種“高端化”和“綠色化”轉(zhuǎn)向,使得錫消費對價格的敏感性相對降低,增強了其需求韌性。行業(yè)的強勁增長,直接轉(zhuǎn)化為對上游錫焊料的剛性采購需求。

2、相關(guān)礦企路徑分化,多維度保障資源安全

錫價的歷史性高位和市場前景的重估,正在資本市場和產(chǎn)業(yè)層面引發(fā)連鎖反應(yīng)。A股市場中,以錫業(yè)股份、興業(yè)銀錫、華錫有色為代表的錫產(chǎn)業(yè)鏈上市公司,成為這輪行情最直接的受益者,股價與業(yè)績實現(xiàn)共振上行。

截至12月15日收盤,興業(yè)銀錫股價的年內(nèi)漲幅達213.07%,華錫有色年內(nèi)漲幅達135.74%,錫業(yè)股份年內(nèi)漲90.46%。

靚麗的股價背后是扎實的業(yè)績支撐。上述公司前三季度營業(yè)收入均呈現(xiàn)顯著增長,興業(yè)銀錫營收同比增長24.36%,華錫有色增長21.16%,錫業(yè)股份亦增長17.81%。

更為重要的是,龍頭企業(yè)并未滿足于短期漲價紅利,而是利用當(dāng)前的景氣窗口和資金優(yōu)勢,積極進行橫向與縱向的戰(zhàn)略布局,以鞏固長期競爭力。

面對全球錫礦供應(yīng)緊張、海外擾動頻繁這一行業(yè)共識性挑戰(zhàn),各家龍頭企業(yè)依據(jù)自身稟賦,采取了差異化的資源擴張路徑。

行動“激進”的興業(yè)銀錫提供了一個“內(nèi)外并進”的絕佳案例。在對內(nèi)整合方面,其全資子公司近期擬以3.08億元收購?fù)I(lǐng)股份的控制權(quán),從而獲得湖南一處錫多金屬礦的權(quán)益,進一步夯實國內(nèi)資源儲備。在海外布局上,公司更是落下關(guān)鍵一子——通過子公司完成了對擁有非洲Achmmach大型錫礦的大西洋錫業(yè)公司的100%控股。為了支持這些擴張,公司董事會已審議通過議案,擬為子公司發(fā)行不超過3億美元的境外債券提供擔(dān)保,以拓寬海外融資渠道。

與之相比,錫業(yè)股份的戰(zhàn)略則更顯穩(wěn)健與聚焦。其資源戰(zhàn)略更多地體現(xiàn)在對現(xiàn)有核心資產(chǎn)的深度挖潛與增效,2024年,公司通過礦區(qū)地質(zhì)綜合研究與深邊部找礦,新增錫資源儲量1.76萬噸,銅資源儲量3.48萬噸,有效對沖了錫原礦產(chǎn)量的自然下滑趨勢。同時,公司計劃系統(tǒng)性地提升錫精礦自給率,并建設(shè)尾礦資源利用基地,以開辟穩(wěn)定的二次原料來源。

華錫有色從技術(shù)創(chuàng)新入手,構(gòu)建了國內(nèi)唯一的“銦錫資源高效利用國家工程實驗室”,推動錫資源的高效回收與深加工,提升資源利用率,降低對原生礦的依賴。

這一系列動作清晰地勾勒出,在行業(yè)高景氣周期下,主要企業(yè)正通過或進取、或穩(wěn)健的不同路徑擴充資源版圖,應(yīng)對長期的結(jié)構(gòu)性短缺。

3、后市展望:在震蕩中上行

展望后市,錫市場“強預(yù)期”與“弱現(xiàn)實”并存的復(fù)雜局面或?qū)⒀永m(xù)。一方面,礦端供應(yīng)的結(jié)構(gòu)性短缺難以在短期內(nèi)解決,全球低庫存狀態(tài)對價格構(gòu)成剛性支撐;而美聯(lián)儲降息預(yù)期帶來的流動性寬松氛圍,可能從宏觀層面繼續(xù)提振包括錫在內(nèi)的大宗商品價格。多家機構(gòu)對短期錫價持樂觀態(tài)度,預(yù)估短期走強。

但另一方面,高昂的價格已經(jīng)開始對下游消費產(chǎn)生抑制作用。有分析師指出,伴隨光伏等行業(yè)增速放緩和價格高企,下游接貨意愿已轉(zhuǎn)淡,全年精煉錫消費可能呈現(xiàn)小幅過剩格局。這意味著,錫價難以走出單邊流暢的上漲行情,更多可能呈現(xiàn)“震蕩上行走勢”。廣州期貨研究員分析認為,當(dāng)前市場已對部分供應(yīng)風(fēng)險有所定價,進一步推升價格需要新的催化因素。

總而言之,本輪錫價飆升絕非簡單的周期重復(fù),而是一場由資源稀缺本性、地緣政治擾動與產(chǎn)業(yè)革命需求共同催化的“市場風(fēng)暴”。

來源:礦業(yè)界

圖文如有侵權(quán),敬請聯(lián)系刪除